Vamos con tu futuro

Vamos con tu futuro

31/12/2024 | 4 minutos

Los planes de pensiones están pensados para ahorrar para la jubilación. Mantener el nivel de vida llegado ese momento y complementar la pensión pública, que previsiblemente será menor que las actuales, son los principales objetivos de quienes deciden abrirse un plan de pensiones individual.

En principio, es en la jubilación cuando se debería rescatar. No obstante, la ley prevé otros tres supuestos (contingencias) en los que se podría realizar el rescate del dinero antes, como son situaciones de gran dependencia, incapacidad laboral o fallecimiento (en este caso, el plan de pensiones pasaría a los beneficiarios). Además, se contemplan tres situaciones excepcionales de liquidez en las que el titular podría acceder al dinero anticipadamente: desempleo de larga duración, enfermedad grave o liquidez a los diez años de las aportaciones. Este último supuesto, según recoge la normativa vigente, se aplica desde el 1 de enero de 2025.

Así, según la normativa vigente, ya se pueden rescatar las aportaciones anteriores al 31 de diciembre de 2015 junto con los rendimientos si los hay. Y, de ahora en adelante, se podrán seguir rescatando las que cumplan una antigüedad de diez años exactos. Es decir, en 2026 se podrán rescatar todas las aportaciones realizadas hasta 2016 y así sucesivamente.

La cuestión es si merece la pena hacerlo. Una vez más, antes de tomar una decisión económica, el asesoramiento es clave. Repasamos qué tener en cuenta.

Es importante tener en cuenta varias cuestiones a la hora de valorar realizar un rescate por el supuesto extraordinario de liquidez de los diez años.

El plan de pensiones es un instrumento diseñado específicamente para constituir un ahorro a largo plazo que permita generar un ahorro para la jubilación. Si tienes otros objetivos a corto plazo, existen otros productos más adecuados por su liquidez o fiscalidad.

El supuesto de liquidez a 10 años debe entenderse como un acceso al producto ante situaciones excepcionales de necesidad de liquidez. Es recomendable rescatar las aportaciones solo si realmente lo necesitas.

Hay que evaluar las necesidades financieras tanto presentes como futuras, ya que rescatar el plan de pensiones anticipadamente por este supuesto supone un impacto en la planificación para la jubilación.

Además, mantener las inversiones en planes de pensiones permite el crecimiento del capital aportado gracias a la rentabilidad de la inversión y al interés compuesto.

Cualquier rescate de plan de pensiones tributa por rendimiento de trabajo, lo que puede suponer contar con un segundo pagador para el partícipe. En caso de que no tengas la obligatoriedad de realizar la declaración de la renta porque tus ingresos se sitúan por debajo del importe mínimo exigido para ello, el rescate de un plan de pensiones por importe de 1.500 euros o superior, hará que estés obligado a declarar.

Si cuentas con otros productos, es recomendable disponer de ellos en primer lugar. Los planes de pensiones ofrecen un gran incentivo fiscal, ya que, cuando realizas aportaciones, reducen la base imponible. Sin embargo, a la hora de realizar rescates, las cuantías percibidas tributan como rendimientos del trabajo integrables en la Base Imponible General en la declaración de la renta.

Por este motivo, si decides rescatar las aportaciones con una antigüedad superior a diez años sin que exista una verdadera necesidad económica, puede suponer un impacto fiscal mucho mayor que el que tendrías disponiendo de otros productos financieros.

Además, hay que tener en cuenta que normalmente durante la etapa activa los ingresos generados son superiores a la pensión pública que se percibe en la jubilación, por lo que desde el punto de vista fiscal resulta mucho más interesante recuperar el plan cuando te encuentras en fase de jubilación, ya que la tributación por el cobro del plan de pensiones va a ser inferior.

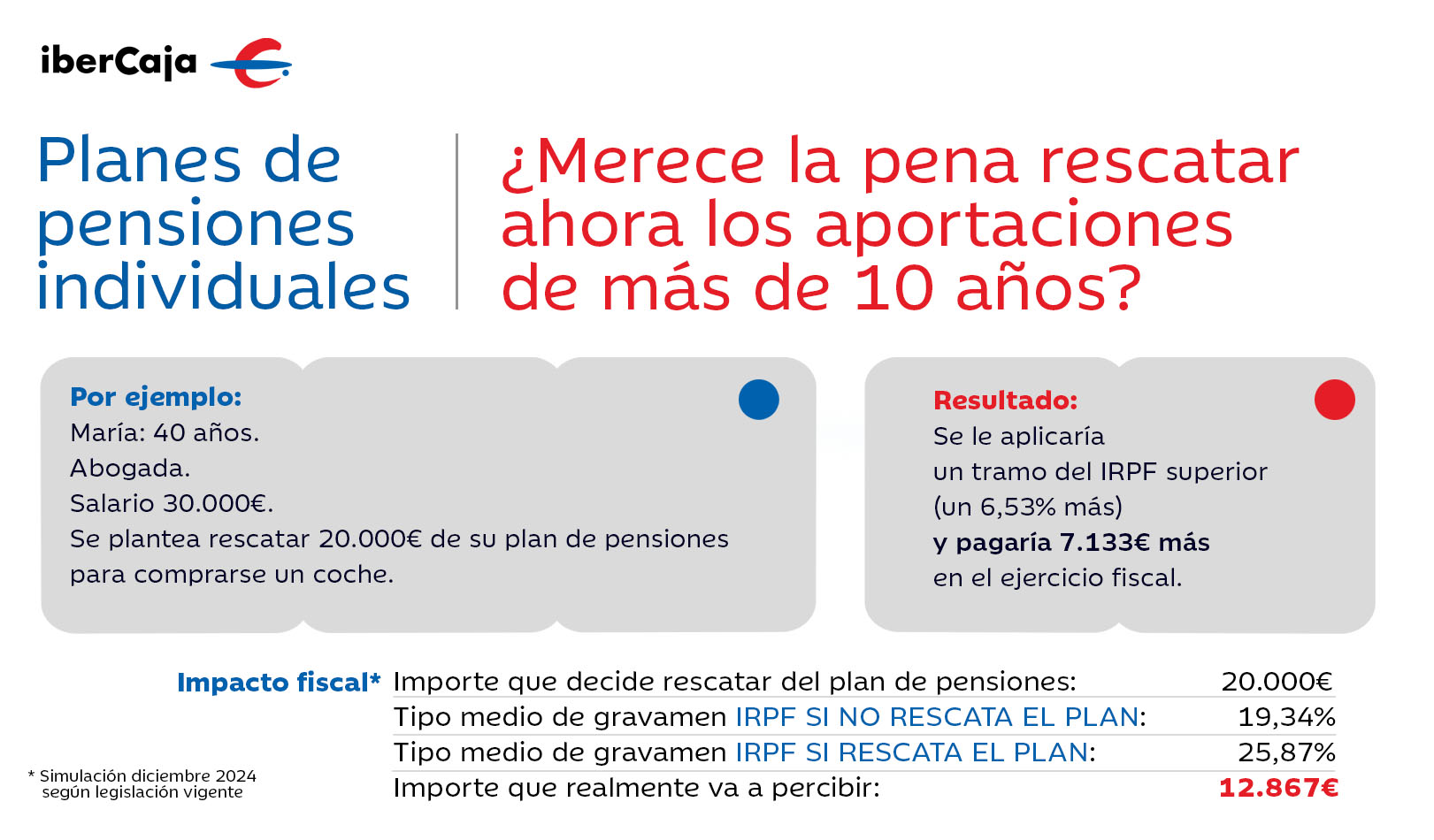

Veámoslo con un ejemplo. María, abogada de 40 años y con un salario de 30.000 euros anuales, se plantea rescatar 20.000 euros de su plan de pensiones para comprarse un coche. Así tendría mayor liquidez ahora. Sin embargo, no solo verá reducido su ahorro para la jubilación, sino que esa liquidez será menor de la esperada teniendo en cuenta que ese rescate tributa como rendimiento del trabajo. En la próxima declaración de la renta, aumentará su base imponible y se le aplicará un tramo de IRPF superior.

María tendría que presentar su próxima declaración de la renta como si hubiera cobrado 50.000 euros en la base imponible general. Si se siguieran aplicando los tramos de IRPF de 2023 y sin tener en cuenta posibles deducciones, por su salario de 30.000 euros anuales, tributaría en el tramo del 30% (el que se aplica para ingresos de 20.200 euros a 35.200 euros). De esos 20.000 euros de su plan de pensiones, 5.200 tributarían en el mismo tramo (hasta llegar a 35.200 euros) y el resto (15.800 euros) en el siguiente tramo (para ingresos de 35.200 euros a 60.000 euros), de forma que a esa cantidad se le aplicaría un 37%.

De esta forma, se le aplicará un 6,53% más y pagaría 7.133 euros más en el ejercicio fiscal.

No hay que acreditar ninguna situación excepcional para poder rescatar las aportaciones a planes de pensiones con al menos diez años de antigüedad. No obstante, hay que tener en cuenta ciertas incompatibilidades y otras cuestiones que pueden verse afectadas si las rescatas.

El cobro del plan de pensiones puede afectar a cualquier ayuda o subsidio que estés recibiendo como el subsidio por desempleo u otros beneficios sociales, llegando a descalificarte de recibir estas ayudas, por lo que es necesario una evaluación minuciosa para que no te afecte negativamente.

Si dispones de un acuerdo promocional activo en el momento de rescate, podrías incumplir un compromiso de permanencia de saldo en tu plan de pensiones, por lo que se te podría aplicar la penalización correspondiente.

Una vez acaecida una contingencia, ya sea jubilación, incapacidad o situación de gran dependencia, no procederá aplicar el supuesto excepcional de liquidez de disposición anticipada por antigüedad de 10 años de las aportaciones.

¿Te merece entonces la pena rescatar tu plan de pensiones a los diez años? Si realmente necesitas el dinero y no puedes disponer de esa cantidad a través de otros productos, recuerda que, aunque rescates una parte de tu plan de pensiones por este supuesto excepcional, podrás seguir realizando aportaciones para otras contingencias futuras, como jubilación, incapacidad, fallecimiento…

No todo el mundo tiene las mismas necesidades, y queremos que encuentres la solución que mejor se adapte a tu situación.