Vamos con tu futuro

Vamos con tu futuro

14/07/2025 | 4 minutos

Ser tu propio jefe tiene sus ventajas, pero también implica muchos quebraderos de cabeza. A las horas de dedicación y la toma de todas las decisiones, se suma otra preocupación: la jubilación. Si a todos nos inquieta saber cómo completar la pensión pública que nos va a quedar para mantener nuestro nivel de vida y disfrutar de esa etapa, a los trabajadores por cuenta propia aún más. Hasta hace unos años, solo podían contratar un plan de pensiones Individual, pero desde 2023 cuentan con una opción más: los planes de pensiones de empleo para autónomos.

Los planes de pensiones de empleo para autónomos son una tipología de planes de pensiones incorporada recientemente por la Ley 12/2022, de 30 de junio, de regulación para el impulso de los planes de pensiones de empleo y su posterior desarrollo reglamentario (Real Decreto 668/2023, de 18 de julio), para su efectiva puesta en práctica.

El sistema de pensiones para financiar la jubilación de los españoles se sustenta en tres pilares: la pensión pública, los planes de pensiones de empleo y los planes de pensiones individuales. La nueva normativa da la posibilidad de acceder al segundo pilar también a los autónomos, ya que hasta ahora solo podían contratar un plan de pensiones individual, de forma que podían aportar menos que un trabajador por cuenta ajena que sí que tuviera plan de empleo.

El funcionamiento de un plan de pensiones de empleo para autónomos es similar al de un plan de pensiones individual, al que se van realizando aportaciones económicas que el trabajador podrá rescatar en su jubilación. De esta manera, ahora los autónomos pueden obtener un mayor ahorro fiscal, ya que, a las aportaciones al plan pensiones individual, se suman las aportaciones al plan de empleo y así pueden deducirse una cantidad mayor en la declaración de la renta.

Por suerte, cada vez vivimos más. Eso hace que también necesitemos más dinero. Para viajar, para cuidar la salud o para afrontar cualquier imprevisto.

La necesidad de constituir un ahorro complementario para la jubilación cobra cada vez más importancia fundamentalmente por dos motivos:

En el caso de los trabajadores por cuenta propia, tener un ahorro privado complementario es todavía más relevante, ya que es habitual que durante su etapa en activo coticen por una base menor y, por tanto, la pensión pública de los autónomos cuando llega la jubilación suele ser de menor importe que en el caso de los trabajadores por cuenta ajena.

¿Y qué ocurre en caso de incapacidad, dependencia, enfermedad grave o desempleo? Estas situaciones en las que se precisan recursos económicos adicionales son especialmente delicadas en el caso de los autónomos, ya que a veces implican un cese en la actividad. En ese caso, es posible cobrar un plan de pensiones.

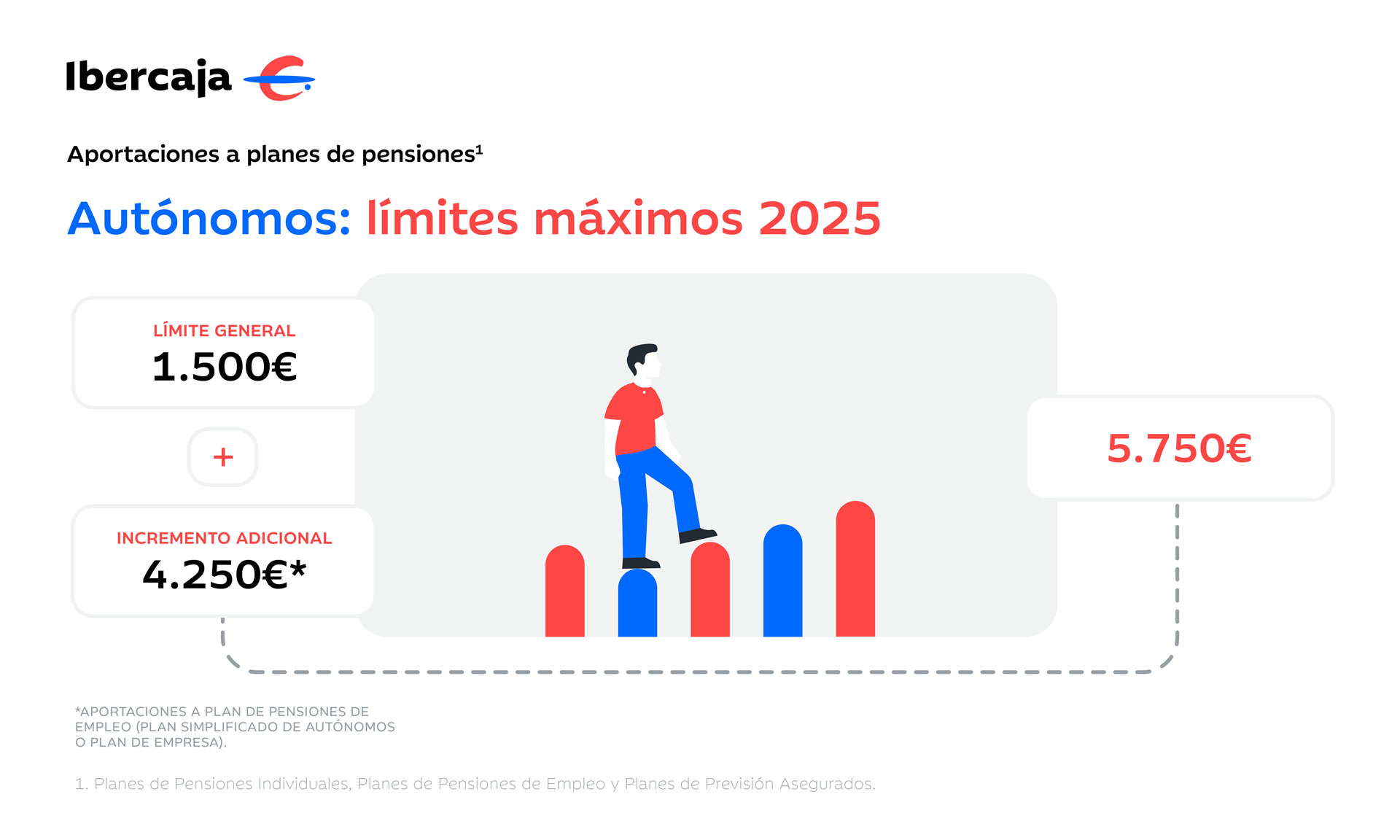

Tener un plan de pensiones de empleo para autónomos ofrece la posibilidad de constituir un mayor ahorro personal. A los 1.500 euros anuales de límite en caso de tener solo un plan de pensiones individual, hay que añadir un incremento adicional de 4.250 € para aportaciones a plan de pensiones de empleo de autónomos. Por tanto, el límite máximo de aportaciones de autónomos para su jubilación aumenta hasta 5.750 euros anuales.

Este máximo de 5.750 euros o el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas, la menor de ambas cantidades, se podrá desgravar en el IRPF.

Además, otras ventajas de los planes de pensiones de empleo de autónomos son que:

Lo primero que tienes que hacer es calcular cuánto puedes aportar y después distribuir tus aportaciones entre tu plan de pensiones individual y tu plan de pensiones de empleo.

¿Preparado para hacer tus cálculos? No hace falta que cojas papel y bolígrafo, y mucho menos una calculadora, porque ponemos a tu disposición el simulador de Ibercaja que te permite descubrir cuál es el límite de aportación a planes de pensiones y tu ahorro fiscal.

Y, para ello, tendrás que indicar:

Una vez lo tengas, verás que este simulador te calcula, sin que tengas que ponerte a sumar y restar como un loco, la aportación anual máxima que puedes realizar a tu plan de pensiones individual y plan de pensiones de empleo, cómo distribuir tus aportaciones y el ahorro fiscal.

Y si todavía quieres seguir haciendo números, con este otro simulador puedes comparar tu ahorro en el IRPF teniendo un plan de autónomo frente a no tenerlo. Una vez introducidos los datos necesarios, te mostrará los tres escenarios posibles que pueden darse en tu tributación del IRPF (sin ahorrar para la jubilación, ahorrando para la jubilación en un plan de empleo y ahorrando para la jubilación en un plan individual).

No todo el mundo tiene las mismas necesidades, y queremos que encuentres la solución que mejor se adapte a tu situación.