Vamos con tu futuro

Vamos con tu futuro

12/07/2021 | 5 minutos

Ahorrar es muy bonito en la teoría, pero luego en la práctica es más complicado y no consigues ver la luz al final del túnel. Por eso existen varios productos que, además de adaptarse a tus necesidades de ahorro futuro, tienen ciertas ventajas fiscales que los hacen más atractivos. Uno que tengo ahora en mente es el seguro de vida ahorro. ¿Alguna vez te has planteado contratarlo? Si es así, veamos la fiscalidad de los seguros de ahorro y cómo tributan para tener toda la información necesaria en la palma de nuestra mano.

¿Qué es un seguro de ahorro?

Pongámonos en situación antes de nada. Para poder entender cómo tributan los seguros de ahorro, primero deberemos saber exactamente lo que son. Pues bien, son una tipología de seguro de vida, cuyo objetivo es acumular un capital para atender necesidades futuras, bien cercanas, bien más lejanas como puede ser la jubilación.

A la hora de contratar este producto, es importante conocer las prestaciones garantizadas del mismo, siendo las más frecuentes:

Por otro lado, podría darse el caso en el que el Tomador del Seguro de Ahorro fuera la Empresa y el/los Asegurado/os los empleados.

En ese caso, el Tomador realiza las aportaciones al Seguro de Ahorro, el empleado es el Asegurado de la póliza, quien recibirá la prestación tributando como Rendimiento del Trabajo en el IRPF.

Fiscalidad en los seguros de ahorro según su modalidad

Las ventajas fiscales que tienen los seguros de vida ahorro pueden variar también en función del producto que se contrate, veamos una a una para entenderlo mejor.

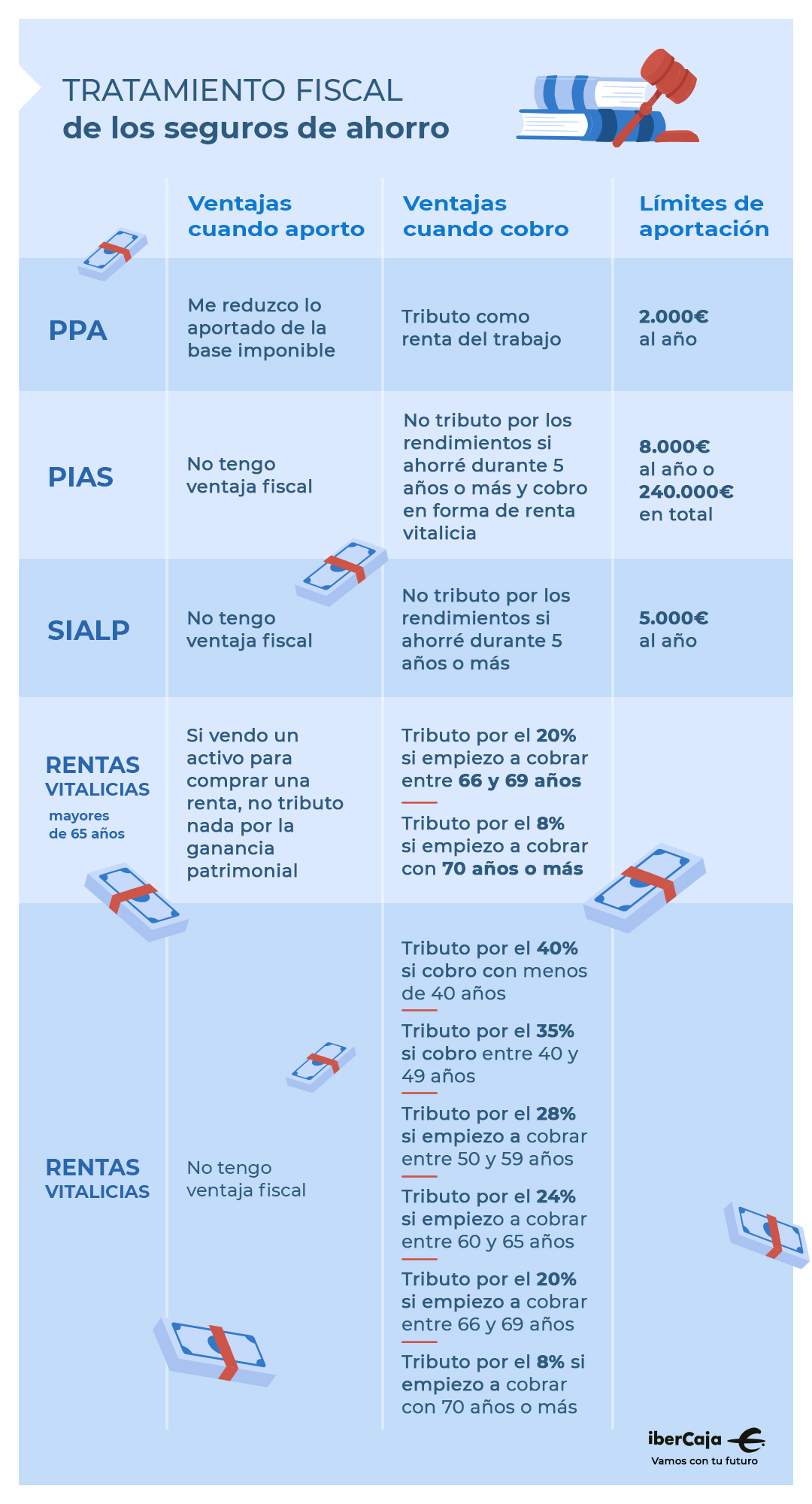

Plan de Previsión Asegurado (PPA): Si conoces la fiscalidad de los planes de pensiones, ya tienes mucho adelantado, puesto que es la misma que en los PPA. Es decir, podrás deducirte en el IRPF el 30% de tus rendimientos del trabajo u otras actividades económicas, con el límite máximo de 2.000 euros anuales. Por otro lado, al igual que los planes de pensiones, en el momento del rescate del PPA, el saldo íntegro tributa en el IRPF como rendimiento del trabajo.

Otra similitud que tienen ambos planes es que no puedes recuperar la inversión hasta el momento de la jubilación, excepto casos puntuales como desempleo de larga duración o enfermedad grave, entre otros supuestos de liquidez; pero sí puedes traspasar un PPA a un Plan de Pensiones y viceversa, sin necesidad de tributación. Ahora bien, se estipula que, a partir del 2025 podrás disponer de ese ahorro en planes de más de 10 años de antigüedad.

Plan Individual de Ahorro Sistemático (PIAS): En este caso, el producto ofrece las ventajas fiscales en el momento del rescate del mismo. Toda la rentabilidad acumulada quedará, así, libre de tributación siempre que cumplan estos requisitos:

Además, como ya sabes, en un PIAS solo podrás aportar 8.000€ al año como máximo y 240.000 en total.

Seguro Individual de Ahorro a Largo Plazo (SIALP): La fiscalidad de este tipo de producto es muy similar a la del anterior en cuanto a que solo tiene ventajas fiscales al cobrar el mismo en forma de capital, una vez haya transcurrido un plazo de al menos 5 años desde la primera aportación. Otra de las diferencias que encontramos entre ambos productos, es que la aportación máxima de un SIALP es de 5.000 euros anuales.

Como acabamos de ver, al contratar un seguro de vida ahorro sabes que podrás beneficiarte, antes o después de ciertas ventajas fiscales. Pero esa fiscalidad de los seguros de ahorro variará en función del tipo de producto que tengas contratado. Por lo que deberás estudiar en detalle los diferentes productos a tu alcance y hablar con tu agente siempre que lo necesites.

No todo el mundo tiene las mismas necesidades, y queremos que encuentres la solución que mejor se adapte a tu situación.