Vamos con tu futuro

Vamos con tu futuro

23/06/2025 | 4 MINUTOS

¿Tienes un inmueble y no sabes cómo tributa? Depende del destino que le des. Te contamos todo lo que debes tener en cuenta.

Si vives en el inmueble, recuerda:

Si, aparte de una vivienda habitual, tienes una casa en el pueblo o un apartamento en la playa o la montaña, ten en cuenta que:

Los rendimientos derivados del arrendamiento de bienes inmuebles tienen la consideración de rendimientos del capital inmobiliario, salvo que el arrendamiento se realice como actividad económica.

Las cantidades recibidas por el subarrendador son rendimiento de capital mobiliario. El propietario tendrá un rendimiento de capital inmobiliario, sin poder aplicar la reducción para alquiler de vivienda. En el caso de un traspaso, la participación recibida por el propietario será rendimiento de capital inmobiliario.

La renta derivada del arrendamiento constituye rendimiento del capital inmobiliario y la correspondiente al período no arrendado, en proporción al número de días, o a la parte no arrendada, tiene la consideración de renta imputada por la titularidad del inmueble.

Las cantidades recibidas tienen la consideración de rendimiento del capital mobiliario. Si el arrendamiento es solo de un local de negocio, los rendimientos serán de capital inmobiliario.

El arrendamiento de elementos comunes de un edificio como, por ejemplo, parte de la fachada o la portería, por la comunidad de propietarios da lugar a rendimientos del capital inmobiliario que se atribuirán a los copropietarios según su participación en la comunidad.

La indemnización satisfecha tiene para el propietario- arrendador la consideración de mejora y no la de gasto deducible para la determinación del rendimiento neto del capital inmobiliario.

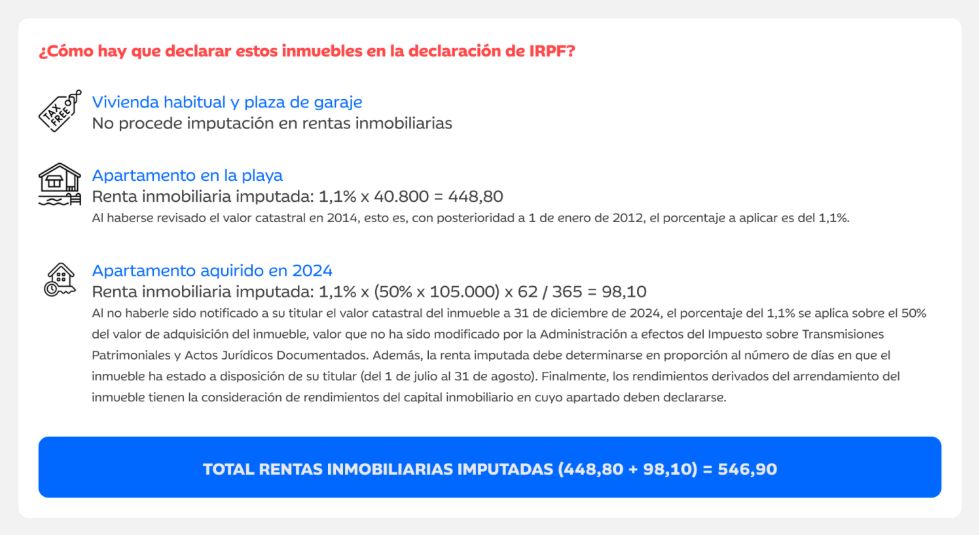

Carlos, durante el año 2024, ha sido titular de los siguientes bienes inmuebles:

¿Cuándo se entiende que el arrendamiento de inmuebles se realiza como una actividad económica en el IRPF y no como rendimiento del capital inmobiliario?

Cuando para su ordenación se utiliza, al menos, una persona empleada con contrato laboral y a jornada completa dedicada a la gestión de la actividad de arrendamiento (no se incluyen tareas de limpieza, mantenimiento, consejería…).

A su vez, si el arrendamiento va acompañado de servicios complementarios propios de la industria hotelera, se trata de una actividad empresarial y los rendimientos derivados de la misa tendrán la consideración de rendimientos de actividades económicas.

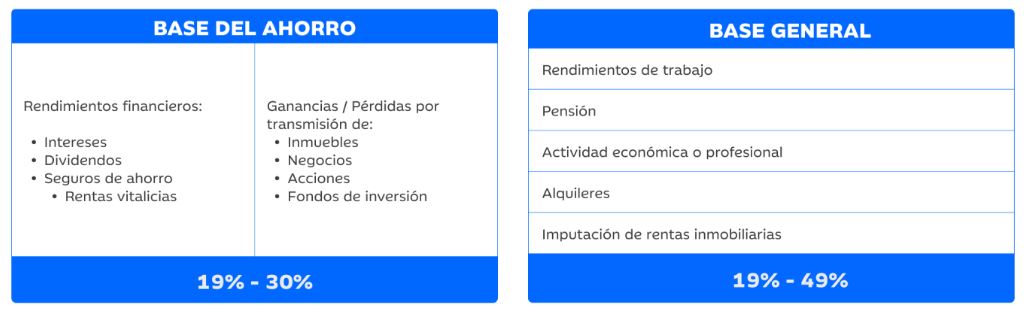

Los alquileres tienen la desventaja de que tributan en la "parte cara" del IRPF, la base general, conjuntamente con tu trabajo o pensión.

Únicamente serán deducibles los gastos correspondientes al período de tiempo en el que el inmueble esté alquilado y genere rentas, en la proporción que corresponda.

No tienen consideración de gastos deducibles los generados durante el tiempo en que el inmueble no está alquilado, incluso aunque esté en disposición de poder arrendarse (en expectativa de alquiler).

Entre otros, son gastos necesarios para la obtención de los rendimientos:

Existe una reducción del 60% para contratos de arrendamiento destinados a vivienda habitual firmados hasta el 26 de enero de 2023.

Esa reducción es del 50% para contratos firmados a partir de esa fecha, con un incremento hasta:

En los alquileres turísticos no resultan aplicables las reducciones, ya que no tienen por finalidad satisfacer una necesidad permanente de viviendo, sino cubrir una necesidad de carácter personal.

Ahora ya tienes una visión global sobre cómo tributa cada inmueble. Si tienes alguna pregunta sobre fiscalidad inmobiliaria o sobre cómo gestionar tu patrimonio, lo más recomendable es contar con asesoramiento experto.

No todo el mundo tiene las mismas necesidades, y queremos que encuentres la solución que mejor se adapte a tu situación.