Vamos con tu futuro

Vamos con tu futuro

02/12/2025 | 4 minutos

Se acerca el final de año y, antes de que acabe, es momento de tomar decisiones que puedan beneficiar fiscalmente a tus inversiones: el Impuesto sobre la Renta de las Personas Físicas (IRPF) grava todo lo obtenido en el ejercicio. Por eso, conviene revisar los resultados que has tenido y ver si puedes hacer algo antes del 31 de diciembre para optimizar tu rendimiento fiscal. Para ello, es conveniente conocer cómo se comportan en el IRPF los diferentes tipos de productos y qué operaciones puedes hacer para mejorar su fiscalidad.

Los resultados que se obtienen de los productos de ahorro se integran en el IRPF en la base del ahorro. Esta base del ahorro tiene un tipo de gravamen diferente al del resto de rendimientos del trabajo, de la actividad profesional o del capital inmobiliario y, en muchos casos, puede ser inferior.

Los tipos de gravamen para el año 2025 son los siguientes

Los tipos se aplican sobre la base del ahorro que, a su vez, está compuesta por dos partidas:

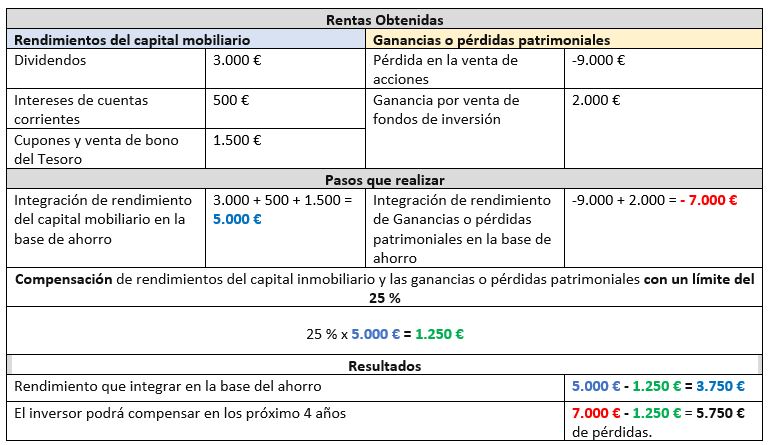

Una vez obtenidos los rendimientos y las ganancias/pérdidas por separado, hay que integrarlos: se suman entre ellos y con eso se obtiene la base del ahorro. Pero si una de las dos partidas es negativa, no pueden integrarse directamente: solo se podrá sumar hasta el límite del 25% de la otra partida. Por ejemplo, si un ejercicio se han obtenido 2.000 euros de rendimientos del ahorro por un seguro de ahorro y una pérdida patrimonial de 1.000 euros por la venta de unas acciones, la base del ahorro ese ejercicio será:

2.000 – 500 (25% de 2.000) = 1.500 euros.

Y el contribuyente tendrá otros 500 euros pendientes de compensar con el saldo positivo de rendimientos del ahorro de los cuatro años siguientes.

Por cómo funciona este sistema de integración y compensación de rentas, es interesante saber al final del ejercicio qué tipo de ingresos de tus productos de ahorro has tenido y ver si puede ser conveniente realizar alguna operación que haga que mejore la fiscalidad global:

A la hora de realizar este tipo de operaciones, hay que tener en cuenta otra serie de limitaciones que marca la legislación fiscal: por ejemplo, en el caso de querer generar una minusvalía, hay que prever que no puede haber una transmisión dos meses antes o después con valores homogéneos.

Veamos la integración y compensación con un ejemplo más completo:

Los planes de pensiones son productos de ahorro para la jubilación, pero fiscalmente tienen un tratamiento diferente al resto: no generan rendimientos hasta su reembolso, aunque cada año las aportaciones realizadas pueden ser deducibles en el IRPF. Para este 2025, la reducción máxima por aportaciones al plan de pensiones individual sigue siendo de 1.500 euros anuales.

Con carácter general, únicamente pueden reducirse de la base imponible hasta 1.500 euros aportados a planes de pensiones individuales, salvo que tengas un plan de pensiones de empleo.

Para aquellas personas que tengan un plan de pensiones de empleo, el límite se incrementa en 8.500 euros adicionales (hasta un límite total de 10.000 euros anuales), siempre que tal incremento provenga de contribuciones de la empresa o aportaciones del empleado al mismo plan de pensiones de empleo al que aporte la empresa. Eso sí, las aportaciones como empleado no podrán superar los límites establecidos por la ley en función de las contribuciones de la empresa. Revisa las contribuciones de la empresa a día de hoy, ya que van a condicionar la cantidad máxima que podrás aportar este 2025.

Antes los autónomos, solo podían contratar un plan de pensiones individual, pero desde 2023 cuentan con una opción más: los planes de pensiones de empleo para autónomos. Tener un plan de pensiones de empleo para autónomos ofrece la posibilidad de constituir un mayor ahorro personal. Si es tu caso, a los 1.500 euros anuales de límite en caso de tener solo un plan de pensiones individual, puedes añadir un incremento adicional de 4.250 € para aportaciones a plan de pensiones de empleo de autónomos. Por tanto, el límite máximo de aportaciones de autónomos para su jubilación aumenta hasta 5.750 euros anuales.

Adicionalmente a los límites anteriores, en el caso de aportaciones a planes de pensiones a favor de tu cónyuge, siempre que éste cobre menos de 8.000 euros anuales, se mantiene el límite máximo de desgravación en 1.000 euros, adicional al importe de tus aportaciones propias.

En el momento del reembolso, lo obtenido tributa en el IRPF como rentas de trabajo y no como rentas del ahorro. Esta tributación es especial y generalmente más gravosa que la de otros productos, aunque se mantiene la reducción del 40 % de las prestaciones percibidas en forma de capital en las aportaciones que se realizaron hasta el 31 de diciembre de 2006, por lo que deberás revisar los plazos si quieres beneficiarte de esa reducción.

No todo el mundo tiene las mismas necesidades, y queremos que encuentres la solución que mejor se adapte a tu situación.