Vamos con tu futuro

Vamos con tu futuro

16/01/2026 | 4

Durante décadas, la cartera 60/40 ha sido la combinación más popular entre los inversores: la combinación de un 60% en renta variable y un 40% en renta fija ha dado resultados excelentes. Su objetivo está claro: participar del crecimiento económico a través de las acciones, pero con menor volatilidad, aprovechando la estabilidad que aportan los bonos en los momentos difíciles.

La proporción no es una regla rígida, sino un punto de partida que puede variar en función del contexto. Desde hace décadas, ha servido como referencia para fondos de pensiones, carteras gestionadas y estrategias de banca privada en todo el mundo, gracias a su equilibrio entre riesgo y rentabilidad.

La magia del 60/40 radica en la diversificación. Cuando las acciones suben, la cartera se beneficia del crecimiento. Cuando los mercados se vuelven más volátiles, los bonos suelen actuar como amortiguadores.

El modelo 60/40 brilla especialmente en entornos de inflación moderada y crecimiento económico estable, cuando los bancos centrales mantienen tipos de interés razonables y las correlaciones entre renta fija y variable son bajas. En esos momentos, los bonos ofrecen rentabilidad y protección, mientras las acciones generan crecimiento sostenido.

De hecho, en los años posteriores a la crisis financiera de 2008, esta mezcla vivió un ciclo dorado: los tipos bajos impulsaron tanto los mercados bursátiles como la renta fija,y las carteras equilibradas obtuvieron resultados muy atractivos con volatilidad moderada.

Sin embargo, cuando la inflación repunta y los tipos suben con fuerza —como en 2022—, esa relación histórica se rompe: los bonos pierden valor a la vez que las acciones caen y la cartera 60/40 cumple peor su papel tradicional. Por eso, más que una receta fija, el modelo 60/40 funciona mejor cuando se adapta al momento económico y a la situación personal de cada inversor.

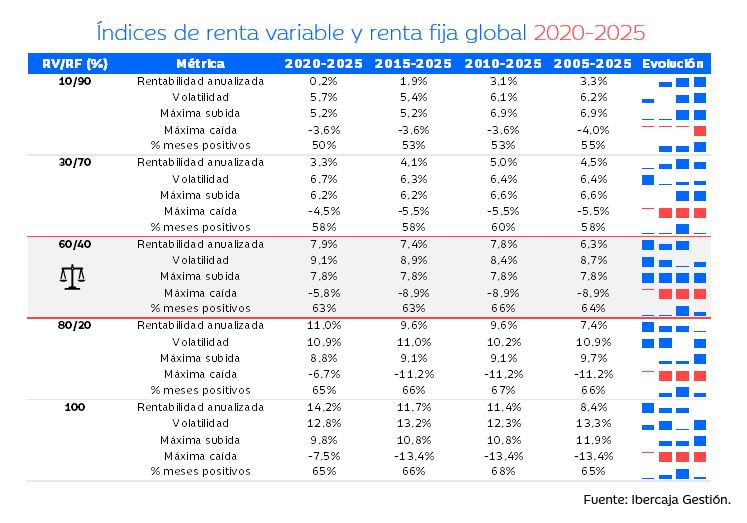

¿Ya tienes claro en qué consiste la estrategia 60/40 y sus principales ventajas e inconvenientes? Ahora resulta interesante realizar un ejercicio retrospectivo para analizar qué resultados han obtenido las distintas carteras en el pasado.

En el análisis, combinamos índices de renta variable y renta fija global. En concreto, analizamos los últimos 20 años, segmentados en 4 periodos donde vamos acumulando las rentabilidades. Durante todo el periodo asumimos rebalanceo mensual. Los resultados que se obtienen pueden verse en la siguiente tabla:

A pesar de que los rendimientos pasados no garantizan los rendimientos futuros, los datos que muestra la tabla resultan reveladores. A continuación, exponemos algunas de las conclusiones del análisis:

Según los datos, tus inversiones te habrían salvado de la pérdida de poder adquisitivo.

Así ha sido la evolución de una inversión de 25.000 € en distintas carteras desde enero de 2005:

La estrategia 60/40 no es una fórmula mágica, pero sí un punto de partida sólido. Su verdadero valor está en el equilibrio y en la disciplina que aporta. En un mundo cambiante, lo esencial no es ceñirse a una proporción exacta, sino mantener la filosofía de diversificación y prudencia que la inspiró. Con el acompañamiento adecuado, sigue siendo una herramienta eficaz para construir carteras estables, sostenibles y orientadas al largo plazo.

No todo el mundo tiene las mismas necesidades, y queremos que encuentres la solución que mejor se adapte a tu situación.