Vamos con tu futuro

Vamos con tu futuro

01/01/2025 | 5 minutos

Probablemente estarás haciendo números para saber cuánto puedes aportar a tu plan de pensiones individual y a tu plan de empleo con la vista puesta en mejorar el resultado de la renta del próximo año.

La Ley de Presupuestos Generales del Estado (PGE) para 2023 introdujo nuevos límites máximos en la deducción de los planes de pensiones individuales y de empleo que continúan vigentes en 2025. En este artículo además de revisar los cambios introducidos, te contaremos cómo calcular el nuevo límite de aportación en función de tu situación personal y analizaremos las ventajas de estos instrumentos de previsión social.

El límite de aportación a planes de pensiones se sitúa en 1.500 euros anuales. Podrás desgravarte en la renta las aportaciones realizadas, siendo el máximo a desgravar la menor de estas cantidades: 1.500 euros o el 30% del rendimiento neto de tu trabajo y otras actividades económicas.

Para los trabajadores por cuenta ajena que tengan un plan de pensiones de empleo, el límite se incrementará en 8.500 euros adicionales, siempre que tal incremento provenga de contribuciones empresariales o aportaciones del empleado al mismo plan de pensiones de empleo al que aporte la empresa.

Revisa las contribuciones de tu empresa a día de hoy, ya que va a condicionar la cantidad máxima que podrás aportar. Puedes calcularlo aplicando los siguientes coeficientes recogidos en la normativa vigente que regula las aportaciones a planes de empleo:

| Si tu empresa contribuye con.. | Tú puedes aportar como máximo… |

|---|---|

| Hasta 500 euros | La misma cantidad x 2,5 |

| Entre 500,01 y 1.500 euros | 1.250 euros, más el resultado de multiplicar por 0,25 la diferencia entre la contribución empresarial y 500 euros |

| Más de 1.500 euros | La misma cantidad |

No obstante, cuando como trabajador obtengas en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la aportación, solo podrás igualar la contribución de la empresa, dentro de este límite adicional de 8.500 euros.

Estas aportaciones que realices al plan de empleo, también se pueden desgravar en la renta.

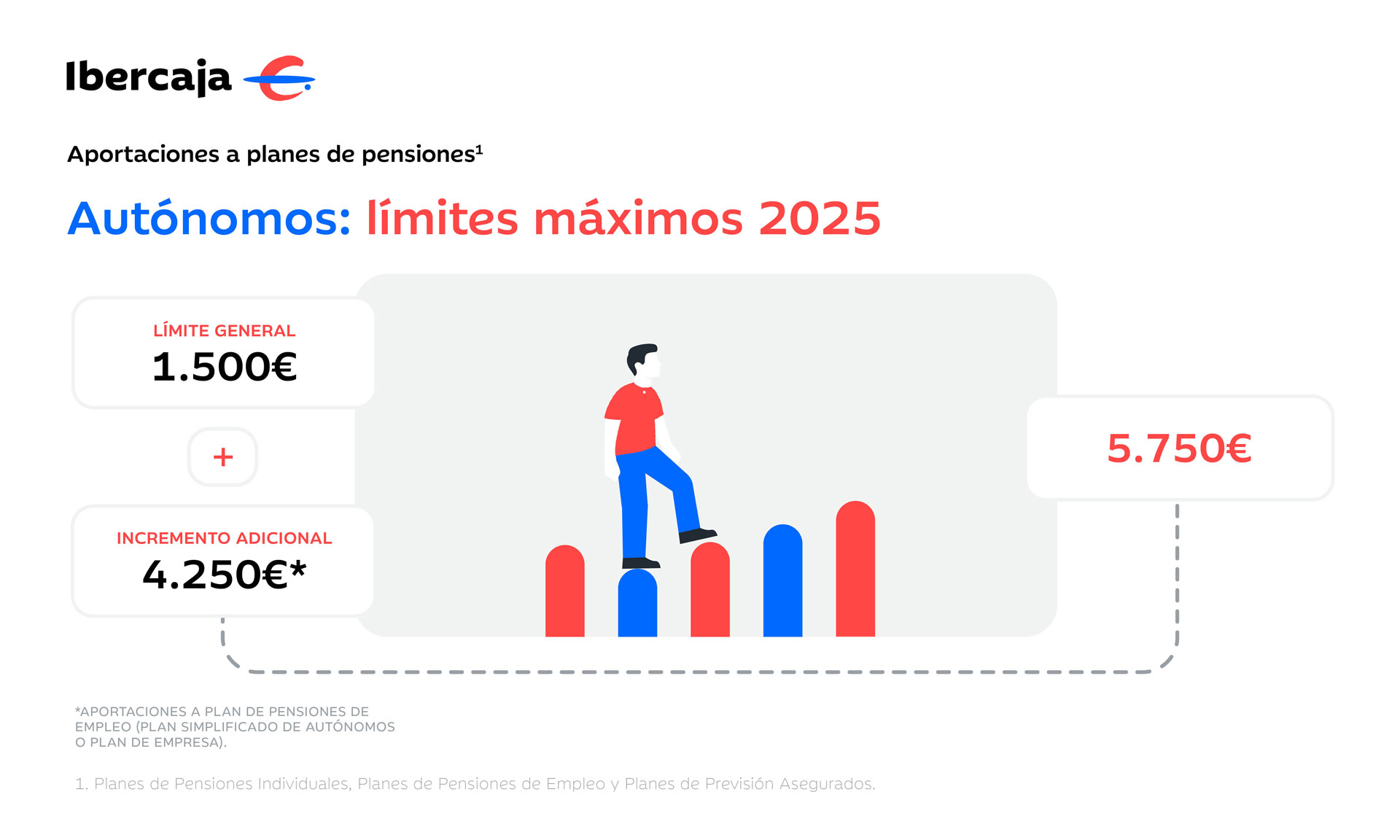

El límite adicional en el caso de los trabajadores autónomos que se adhieran a un plan de empleo simplificados para autónomos es de 4.250 euros, por lo que su máximo de aportación anual asciende a 5.750 euros en total.

Constituir un ahorro para la jubilación es especialmente importante para las personas que no van a contar con una prestación de la Seguridad Social.

Para favorecer este ahorro, la normativa permite que un contribuyente se reduzca en su base imponible general del IRPF hasta 1.000 euros anuales por las aportaciones realizadas al plan de pensiones de su cónyuge siempre que este tenga unos rendimientos del trabajo inferiores a 8.000 euros anuales.

¿Preparado para hacer tus cálculos? No te compliques y usa el simulador de Ibercaja para saber cuál es el límite de aportación a planes de pensiones y tu ahorro fiscal.

Para ello, tendrás que:

Una vez lo tengas, verás que este simulador te calcula, sin que tengas que ponerte a sumar y restar, la aportación anual máxima que puedes realizar a tu plan de pensiones individual y plan de pensiones de empleo, cómo distribuir tus aportaciones y el ahorro fiscal.

En 2025 no hay novedades respecto al máximo deducible por aportaciones a planes de pensiones, ya que siguen vigentes los límites del año pasado. Se mantienen también los coeficientes para calcular cuánto puedes aportar si en tu empresa tienes un plan de pensiones de empleo y que hemos detallado más arriba.

Cuanto antes realices tus aportaciones, mejor. ¿Por qué? Por el efecto del interés compuesto, que hace que se vaya incrementando la base sobre la que se calculan los intereses del plan. También es recomendable sistematizar el ahorro, ya que así incorporas ese hábito y ya no cuentas con ese dinero para otros gastos innecesarios. Eso sí, ten en cuenta siempre los límites de aportaciones a planes de pensiones para calcular cuánto puedes aportar.

No, no puedes superar el máximo de aportación a planes de pensiones recogido en la ley. Si por error, realizas aportaciones a tus planes por encima de los límites vigentes, se aplica una multa de hasta el 50% del importe excedido. Para evitar que Hacienda te penalice, tienes que retirar la parte correspondiente antes del 30 de junio.

La respuesta es sí. La necesidad hoy en día de constituir un ahorro futuro que nos permita complementar la pensión pública cobra más sentido que nunca. Aunque en parte se haya reducido el incentivo fiscal, tanto planes de pensiones individuales como planes de empleo siguen ofreciéndonos interesantes ventajas.

Ahora ya sabes cuánto puedes aportar y dónde hacerlo. No lo demores más, ahorra ahora y recoge los beneficios de empezar a ahorrar hoy.

¿Quieres saber cómo tributan las aportaciones a planes de pensiones? Se declaran en el IRPF (Impuesto sobre la Renta de las Personas Físicas) y reducen la base imponible.

El IRPF es un impuesto progresivo: está dividido por tramos según ingresos y el porcentaje de impuestos que se aplica a cada uno oscila entre el 19% y el 47%, de forma que pagan más impuestos quienes más ganan. Son como niveles o escalones que se utilizan para calcular el resultado de la renta de cada año y también las retenciones en tu nómina.

| Tramos del IRPF | Porcentaje de impuestos |

| Hasta 12.450 € anuales | 19 % |

| De 12.450 a 20.200 € anuales | 24 % |

| De 20.200 a 35.200 € anuales | 30 % |

| De 35.200 a 60.000 € anuales | 37 % |

| De 60.000 a 300.000 € anuales | 45 % |

| Más de 300.000 € anuales | 47 % |

Por ejemplo, un trabajador percibe un salario de 30.000 euros al año, tributa en Aragón y realiza una aportación a su plan de pensiones individual de 1.500 euros. Como estas desgravan, su base imponible en el IRPF se reduce hasta 38.500 euros, por lo que se ahorraría en la declaración 457,50 euros. ¿Quieres calcular tu ahorro fiscal en la renta ahora?

Ten en cuenta que tus planes de pensiones tributan cuando los rescatas como un rendimiento del trabajo, incrementando la base imponible del impuesto. Aprovechando este diferimiento fiscal, podrías reinvertir ahora lo que todavía no pagas a Hacienda con el objetivo de incrementar tu ahorro.

Por otro lado, recuerda que para las aportaciones anteriores al 31 de diciembre de 2006 que se rescaten en forma de capital en los dos primeros años existe una reducción fiscal del 40%.

Ahora es el momento de pensar en tu futuro e ir ahorrando para tu jubilación. Haz números pensando en el máximo que puedes aportar a tus planes de pensiones y no esperes hasta el último momento para realizar tus aportaciones.

No todo el mundo tiene las mismas necesidades, y queremos que encuentres la solución que mejor se adapte a tu situación.