Vamos con tu futuro

Vamos con tu futuro

23/01/2026 | 4 MINUTOS

Cuando se recomienda invertir en renta variable no solo es importante, sino que resulta clave, tener un horizonte temporal de inversión a largo plazo y aguantar la volatilidad que siempre muestra el mercado en el corto plazo. Te explicamos por qué.

La renta variable es una inversión más arriesgada que la renta fija, sobre todo, por la gran volatilidad que experimenta el inversor cuando expone su patrimonio a los vaivenes del mercado. Ante esto, lo que todo asesor financiero suele recomendar es alargar el horizonte temporal de inversión, tratando así de mitigar las posibles bajadas temporales y aprovechar la composición del capital. Pero la duda que suele quedar es ¿cómo es de relevante la ventaja que se obtiene cuando se alarga el horizonte de inversión?

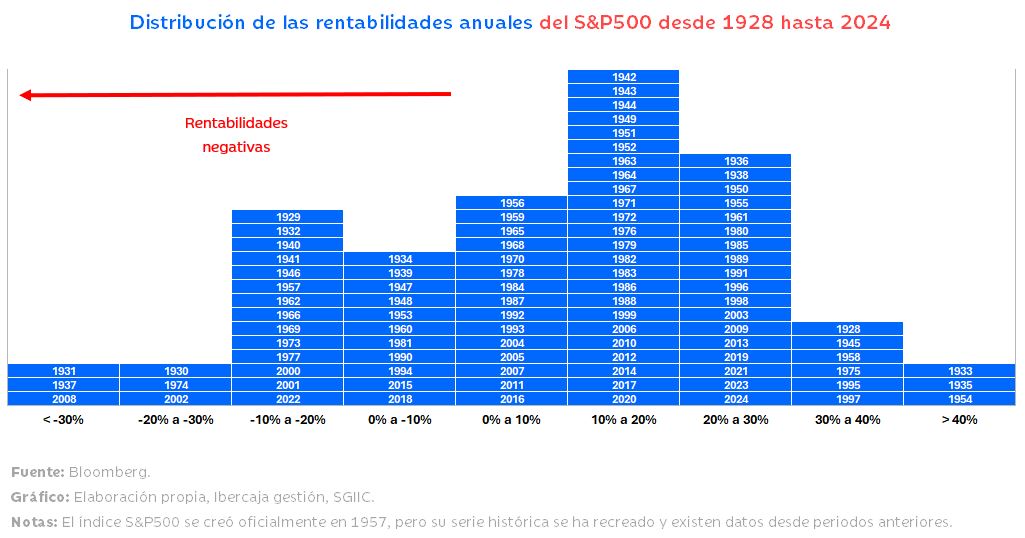

Para tratar de responder a esta pregunta, hemos distribuido las rentabilidades anualizadas en periodos de 1, 5 y 20 años que ha obtenido un inversor en el S&P500 (principal índice de renta variable de Estados Unidos).

Del gráfico que puedes ver más abajo, que segmenta las rentabilidades anuales del índice durante prácticamente los últimos 100 años, se deducen principalmente dos cuestiones:

Pese a sacar estas dos conclusiones, todavía no se explica por qué es mejor alargar el horizonte temporal, tan solo se ha corroborado algo que ya sabemos: el mercado a corto plazo es muy volátil y la distribución de resultados es muy amplia.

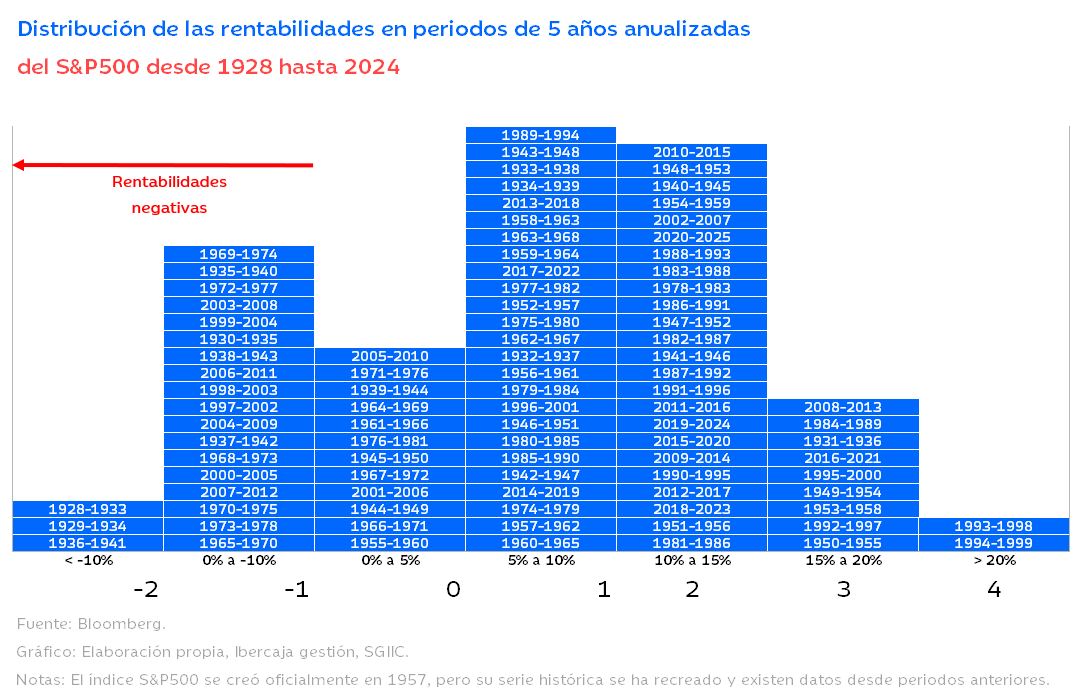

¿Pero qué sucede si en vez de representar este mismo gráfico con las rentabilidades obtenidas en periodos de 1 año lo hacemos con las rentabilidades anualizadas de periodos de 5 años? El resultado de tal análisis se representa en el siguiente gráfico. En este caso, puedes ver cómo se han producido algunos cambios sustanciales, que pueden resumirse en:

Se observa, por tanto, cómo el efecto de mantenerse invertido durante un mayor periodo de tiempo resulta claramente beneficioso para el inversor, que ve reducidas sus expectativas de pérdidas y suaviza el resultado anualizado de sus inversiones.

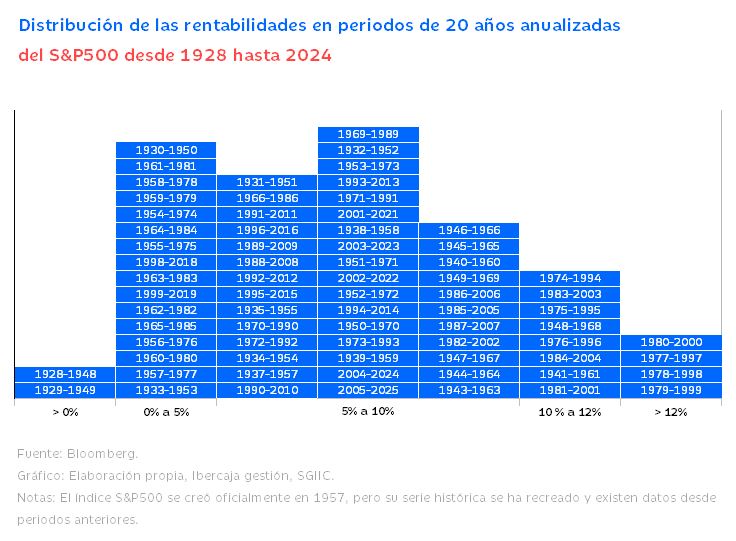

Aunque este cuadro ya parece suficientemente revelador, todavía se puede ir un paso más allá.

El tercer gráfico, donde el periodo de inversión se alarga hasta los 20 años, permite ver los efectos. En este caso los resultados son todavía mejores para el inversor.

Al alargar el periodo de inversión a 20 años, da prácticamente igual en qué año se hubiese realizado una inversión en el índice S&P500. Los resultados, salvo en excepciones muy concretas como la que se produjo en la Gran Recesión de 1929, siempre han sido positivos. De hecho, si la serie histórica empezase en 1941 no se observaría ningún periodo de 20 años donde el inversor hubiese perdido dinero.

La consecuencia directa de alargar el periodo de inversión es precisamente esta, en cualquier escenario económico, incluso habiendo realizado inversiones en periodos bélicos como el de la Segunda Guerra Mundial, el inversor consigue salvaguardar el valor de su dinero.

Por otro lado, en escenarios más normalizados, consigue componerlo a una rentabilidad promedio cercana al 8%. Lo que permite obtener estos magníficos resultados es la inversión directa en activos productivos, como son las empresas, que son capaces de captar el crecimiento económico y de trasladar a precios los problemas causados por la inflación.

Este mismo ejercicio puede replicarse con cualquier otro índice y los resultados que se obtendrían son parecidos. Se ha decidido representar el S&P500 porque tiene una serie histórica más extensa, que abarca periodos de todo tipo, donde la renta variable ha podido sufrir mayores pérdidas.

Por último, cabe recordar que rentabilidades pasadas no garantizan rentabilidades futuras. Este análisis retrospectivo tan solo permite tener una imagen más precisa de los riesgos de la inversión en renta variable y de las consecuencias positivas que ha tenido durante los últimos 100 años alargar el periodo de inversión.

No todo el mundo tiene las mismas necesidades, y queremos que encuentres la solución que mejor se adapte a tu situación.