Vamos con tu futuro

Vamos con tu futuro

12/12/2024 | 3

La aportación anual a una ONG, un donativo para los damnificados por la DANA en España, una “fila cero” en un partido benéfico… Si has colaborado con alguna causa social en los últimos doce meses, te interesa conocer la deducción por donativos a fundaciones y organizaciones no gubernamentales en 2024.

Con este artículo, podrás saber cuáles son las condiciones para que tus aportaciones tengan deducción fiscal y podrás resolver otras dudas relacionadas con este tema.

No, solo los realizados a fundaciones y asociaciones sujetas a la Ley 49/2002 de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

Además, te damos respuesta a otras preguntas relacionadas con este tipo de donativos.

Dinero, bienes o derechos (por ejemplo, cesión de uso de un bien, por tiempo limitado, sin contraprestación).

Para poder beneficiarte de una deducción por tus donativos, es indispensable acreditar la realidad de la donación realizada mediante certificado expedido por la entidad beneficiaria.

Sí, simbólica y en forma de bienes o servicios por un importe inferior al 15% del donativo y, en todo caso, inferior a 25.000 euros.

No, para poder beneficiarte de la deducción las donaciones deben ser puras, simples e irrevocables, sin que puedan condicionarse al cumplimiento de una condición.

Si ya tienes claro si tu donativo tiene beneficio fiscal, ahora te interesa conocer los porcentajes y límites de deducción aplicables a tus aportaciones. También te contamos cómo optimizar el beneficio fiscal en tu declaración de IRPF.

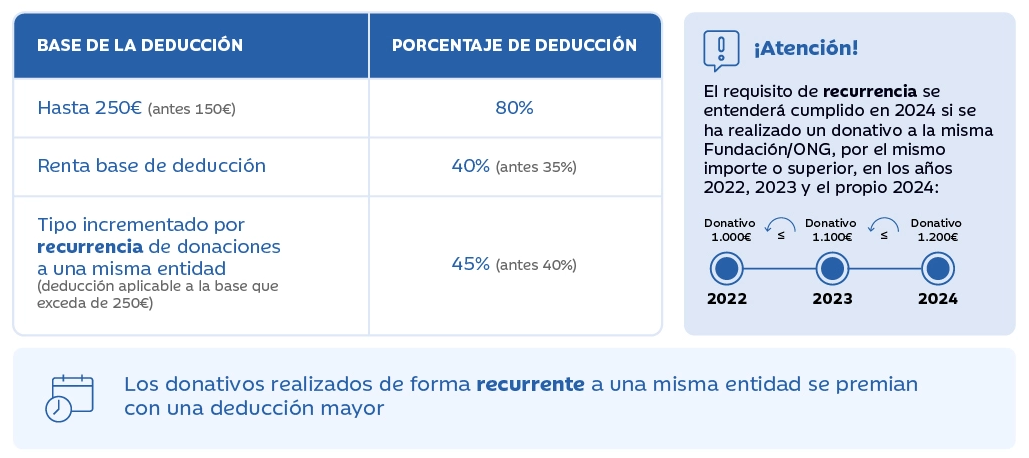

Una de las novedades de 2024 es que se ha incrementado la deducción por donativos a entidades sin ánimo de lucro.

Los primeros 250 euros que hayas donado en 2024 a una entidad sin ánimo de lucro tienen una deducción del 80%. Hasta ahora se aplicaba a los primeros 150 euros.

Si has realizado donativos por una cantidad superior a 250 euros, se te aplicaría una deducción del 40% sobre la cantidad que exceda de esos primeros 250 euros. Hasta ahora la renta base de deducción era del 35%.

Ten en cuenta que los donativos realizados de forma recurrente a una misma entidad se premian con una deducción mayor.

Para cumplir con el requisito de recurrencia en 2024, tendrías que haber realizado un donativo a la misma fundación u ONG, por el mismo importe o superior en los años 2022, 2023 y 2024. En ese caso, se aplicaría una deducción del 45% sobre la cantidad que exceda de los primeros 250 euros. Esta deducción hasta ahora era del 40%.

Si has realizado donativos a una ONG o entidad sin ánimo de lucro durante el año, no olvides incluirlas en tu próxima declaración de la renta para beneficiarte de la deducción correspondiente.

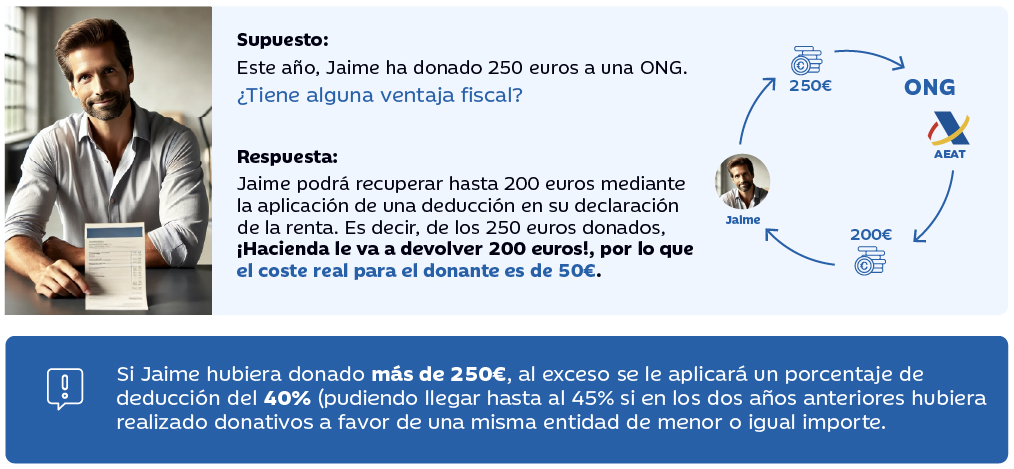

Puedes tomar como referencia el ejemplo de Jaime, que este año ha donado 250 euros a una ONG. ¿Tiene alguna ventaja fiscal?

La respuesta es afirmativa. Podrá deducirse el 80% de los 250 euros donados. O, dicho de otra manera, podrá recuperar hasta 200 euros aplicando esta deducción en su declaración de la renta, por lo que el coste real de su donativo sería de 50 euros.

Si hubiera donado más, se le habría aplicado una deducción del 40% a la cantidad que excediese de los primeros 250 euros o del 45% si hubiera realizado aportaciones del mismo importe o superior en los dos años anteriores.

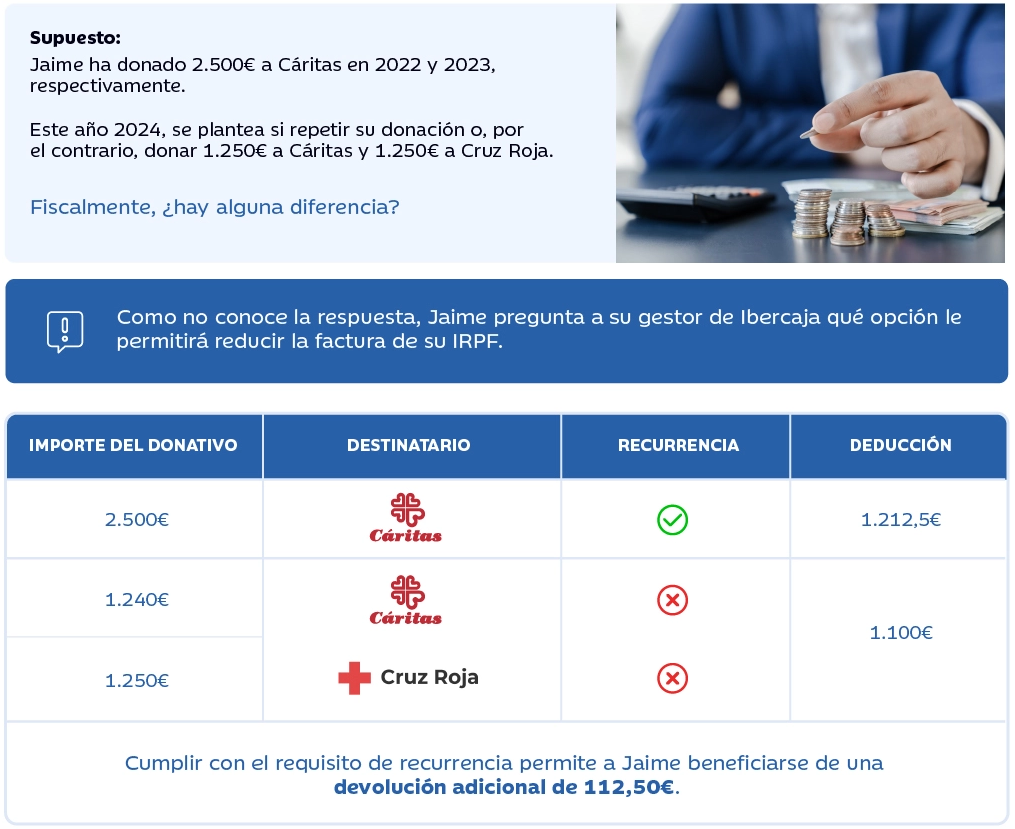

Jaime ha donado 2.500 euros a la misma organización sin ánimo de lucro en 2022 y 2023, respectivamente.

Este año 2024 se plantea si repetir su donación o donar esa misma cantidad pero repartida entre dos entidades.

Fiscalmente, ¿hay alguna diferencia? Sí, ya que en la primera opción cumpliría el requisito de recurrencia que le permitiría beneficiarse de una deducción mayor.

Además, hay otros aspectos que hay que tener en cuenta a la hora de optimizar el beneficio fiscal en las deducciones por donativos a entidades sin ánimo de lucro.

Muchas parejas deciden realizar donativos a entidades sin ánimo de lucro. Si es tu caso, ten en cuenta los requisitos para que tanto tú como tu pareja os beneficiéis de la deducción.

Por ejemplo, trabajáis los dos y realizáis una donación conjuntamente a una ONG de 500 euros. Si ninguno de los dos ha realizado donaciones superiores a 250 euros, os interesa repartir el donativo entre los dos y que la entidad emita un certificado para cada uno, de forma que ambos os podáis aplicar la deducción del 80% para los primeros 250 euros.

Por ejemplo, tú trabajas y tu pareja no ha tenido ingresos este año. Realizáis una aportación de 500 euros a una entidad sin ánimo de lucro. ¿A nombre de quién debería emitirse el certificado? Puesto que la base de la deducción no puede exceder del 10% de la base liquidable del contribuyente, el certificado debería emitirse a tu nombre.

Recuerda analizar todas las particularidades de tus donativos para poder tomar una decisión que te permita optimizar tu fiscalidad.

No todo el mundo tiene las mismas necesidades, y queremos que encuentres la solución que mejor se adapte a tu situación.